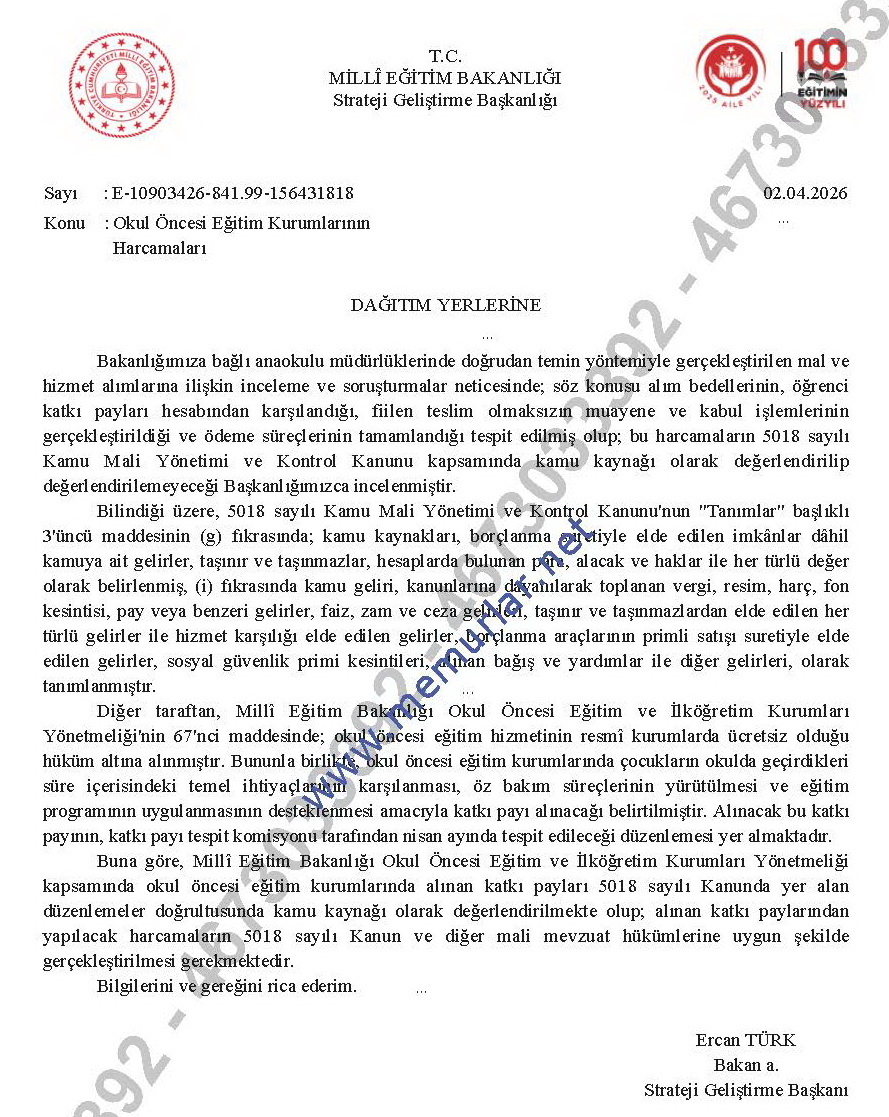

Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığı 02.04.2026 tarih ve 156431818 sayılı yazısında aşağıdaki açıklamaya yer verilmiştir.

Bilindiği üzere, 5018 sayılı Kamu Mali İdaresi ve Denetim Kanunu’nun “Tanımlar” başlıklı 3’üncü hususunun (g) fıkrasında; kamu kaynakları, borçlanma suretiyle elde edilen imkanlar dahil kamuya ilişkin gelirler, taşınır ve taşınmazlar, hesaplarda bulunan para, alacak ve haklar ile her türlü bedel olarak belirlenmiş, (i) fıkrasında kamu geliri, kanunlarına dayanılarak toplanan vergi, fotoğraf, harç, fon kesintisi, hisse yahut gibisi gelirler, faiz, artırım ve ceza gelirleri, taşınır ve taşınmazlardan elde edilen her türlü gelirler ile hizmet karşılığı elde edilen gelirler, borçlanma araçlarının primli satışı suretiyle elde edilen gelirler, toplumsal güvenlik primi kesintileri, alınan bağış ve yardımlar ile öbür gelirleri, olarak tanımlanmıştır.

Diğer taraftan, Milli Eğitim Bakanlığı Okul Öncesi Eğitim ve İlköğretim Kurumları Yönetmeliği’nin 67’nci hususunda; okul öncesi eğitim hizmetinin resmi kurumlarda fiyatsız olduğu karar altına alınmıştır. Bununla birlikte, okul öncesi eğitim kurumlarında çocukların okulda geçirdikleri mühlet içerisindeki temel gereksinimlerinin karşılanması, öz bakım süreçlerinin yürütülmesi ve eğitim programının uygulanmasının desteklenmesi emeliyle katkı hissesi alınacağı belirtilmiştir. Alınacak bu katkı hissesinin, katkı hissesi tespit komitesi tarafından nisan ayında tespit edileceği düzenlemesi yer almaktadır.

Bu bilgiler ışığında Milli Eğitim Bakanlığı Strateji Geliştirme Başkanlığının 02.04.2026 tarih ve 156431818 sayılı görüş yazısında; “Milli Eğitim Bakanlığı Okul Öncesi Eğitim ve İlköğretim Kurumları Yönetmeliği kapsamında okul öncesi eğitim kurumlarında alınan katkı hisseleri 5018 sayılı Kanunda yer alan düzenlemeler doğrultusunda kamu kaynağı olarak değerlendirilmekte olup; alınan katkı hisselerinden yapılacak harcamaların 5018 sayılı Kanun ve öbür mali mevzuat kararlarına uygun halde gerçekleştirilmesi gerekmektedir.” açıklamalarına yer verilmiştir.

İşte o görüş yazısı;

Ahmet KANDEMİR